10년이 넘은 냉장고가 비실 비실 거리더니 결국은 사망 판정으로

어떻게 하나 고민하던차에 다자녀 조건일때에 한전에서 구매비용 지원 이야기를 들어서

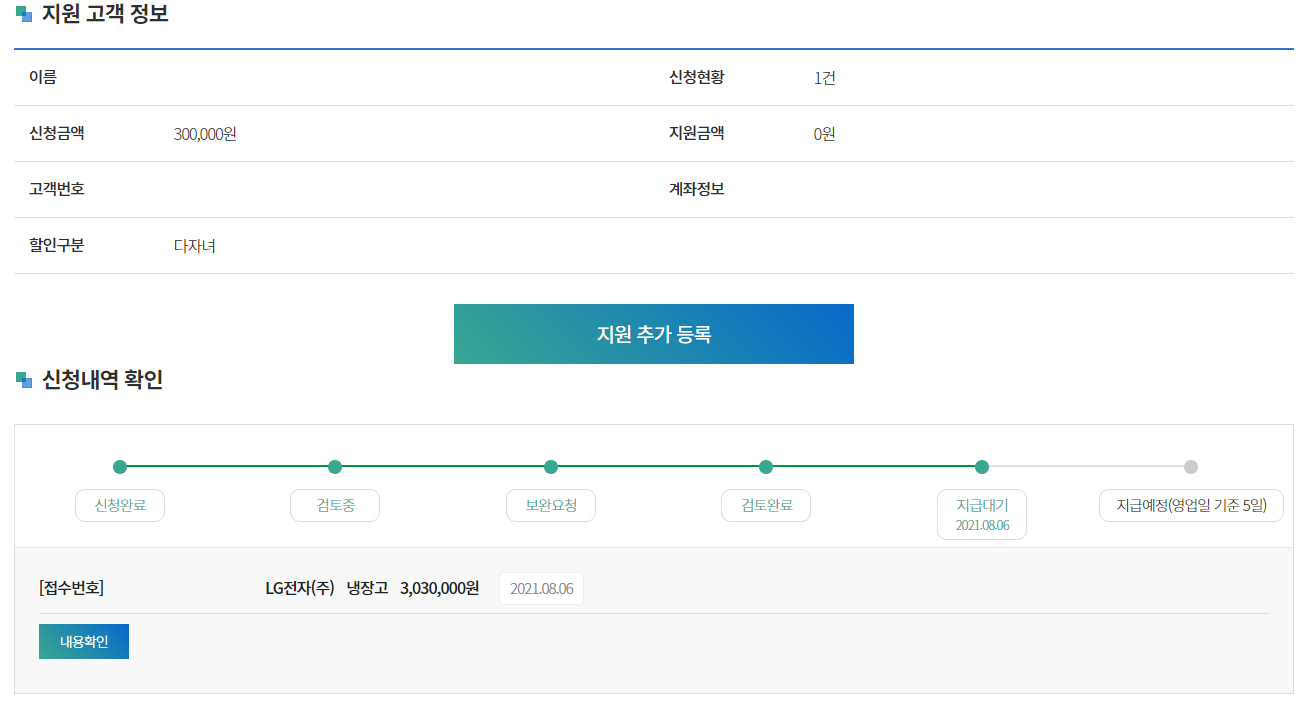

정보 조회한 내역 과 그리고 내가 처리한 상태에서

사이트에 떡하니 지원 대상자를 표시해놨는데 3자녀 도되고 대가족도 되네..

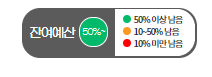

잔여 예산도 50% 이상 남아있다고 해서 신나게 가전 매장으로

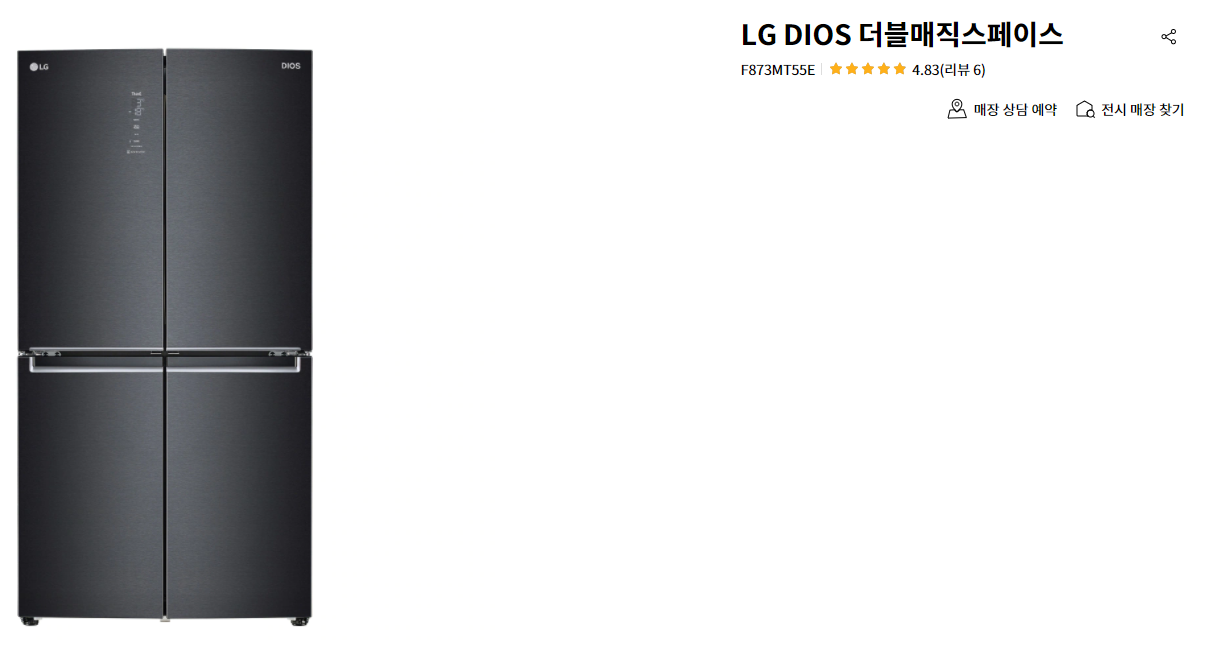

인근 베스트샵에서 쓸만한 냉장고를 확인~~

기존의 LG 전자의 꽃무늬가 있는 가전인데..(07년도)

오브젝트 / 시그니처 / 디오스 등의 제품류에서 맘에 드는걸 선택

둘다의 취향상 이게 선택됨

카드 발급 할인 조건이 꽤 땡겨서 .. 선택

추가 사용실적 환급 (발급월 +그다음월) 조건 선택

한전 지원 까지 하면

얼마까지 되려나.. …

지원 가능한 항목 확인

신청 단계 별 확인

신청 단계 별 확인

신청하니 바로 처리가 되는듯…

8월 6일에 카드 결재 완료하고 바로 신청했는데 바로 처리되고 지급 대기 상태로…

해당 조건이 되는 사람이라면 꼭 신청해서 환급을 받아야 할 항목인듯 합니다.

다자녀의 몇개않되는 조건이라도 이렇게 챙겨서 써먹어야 할듯 합니다..